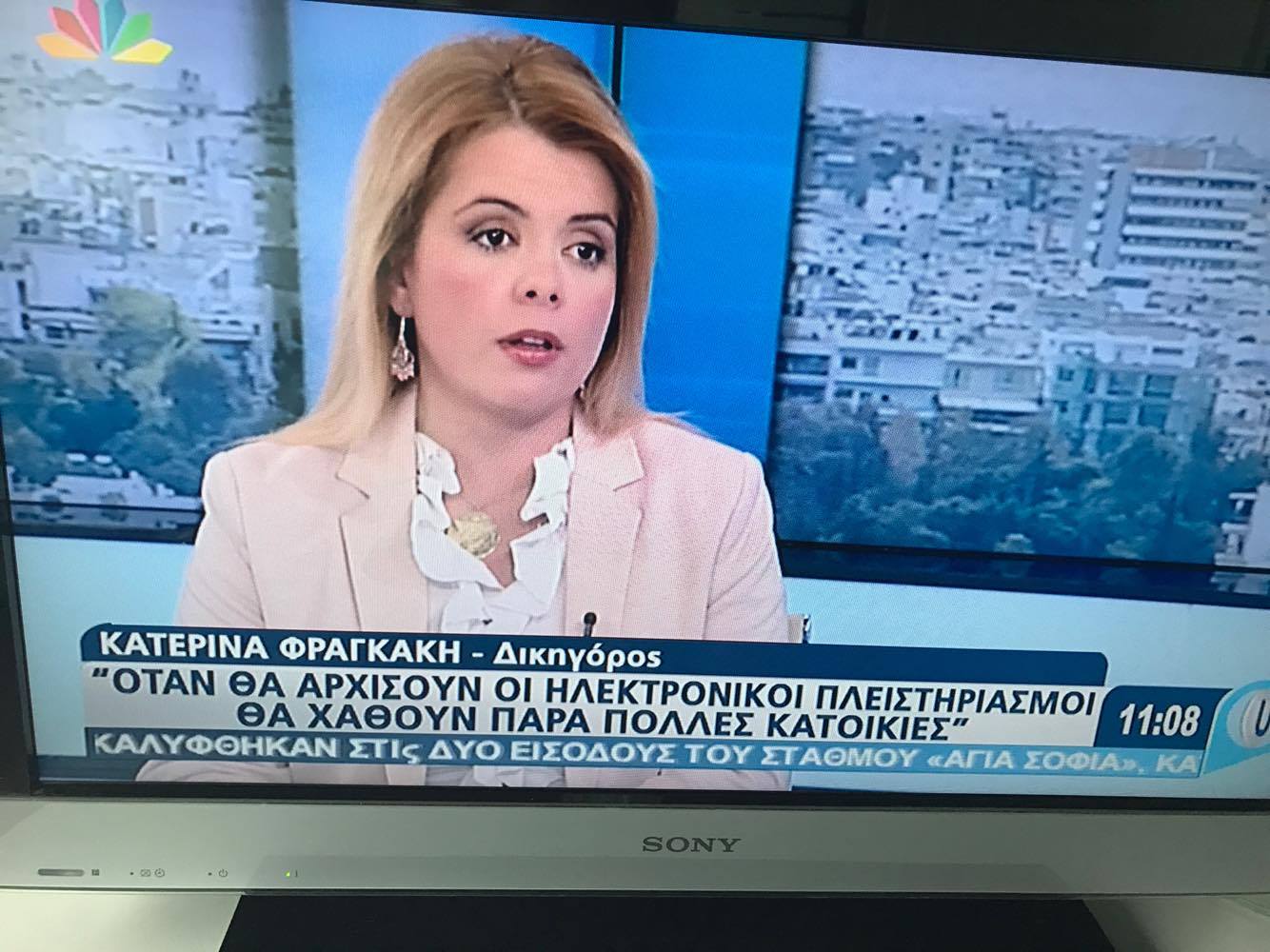

Τα βήματα για να προστατεύσουμε την Ά κατοικία: Η Κ Φραγκάκη στον real FM στην εκπομπή του Γ. Ψάλτη

Τα βήματα για να προστατεύσουμε την Ά κατοικία: Η Κ Φραγκάκη στον real FM στην εκπομπή του Γ. Ψάλτη

Τα βήματα για να προστατεύσουμε την Ά κατοικία: Η Κ Φραγκάκη στον real FM στην εκπομπή του Γ. Ψάλτη

Η Ελλάδα βρίσκεται στις πρώτες θέσεις μεταξύ των Ευρωπαϊκών χωρών που της έχουν επιβληθεί πολλές καταδικαστικές αποφάσεις για παραβίαση του άρθρου 3 της Σύμβασης.

Γράφει

η δικηγόρος

Κατερίνα

Φραγκάκη*

Στις υποθέσεις αυτές γίνεται λόγος για τον υπερπληθυσμό των κρατουμένων στις φυλακές, τις ιδιαιτέρως δυσμενείς συνθήκες υγιεινής , την αφόρητη οσμή από απορρίμματα που ρίχνονταν στον προαύλιο χώρο, έξω από τα παράθυρα των κελιών των κρατουμένων, την έλλειψη φαρμακευτικών σκευασμάτων, αλλά και την κακή ιατρική αντιμετώπιση των ιατρικών περιστατικών .

Δυστυχώς από τις δυσμενείς συνθήκες των φυλακών δεν ξεφεύγουν ούτε οι ασθενείς, καθώς σε αρκετές περιπτώσεις έχει διαπιστωθεί απάνθρωπη και εξευτελιστική μεταχείρισή τους λόγω μη παροχής επαρκούς ιατρικής περίθαλψης. Ενδεικτική είναι η απόφαση «Τσόκας κ.ά. κατά Ελλάδας» η οποία αφορά σε κρατούμενο, ο οποίος διαγνώστηκε με καρκίνο και έλαβε την πρώτη θεραπευτική αγωγή μετά τη μετάσταση της ασθένειάς του, με αποτέλεσμα να αποβιώσει εντός του σωφρονιστικού καταστήματος.

Μια άλλη χαρακτηριστική υπόθεση η οποία ακόμα δεν έχει φτάσει στο ΕΔΔΑ αλλά εκκρεμεί ενώπιον του Διοικητικού Εφετείου Πειραιά αποτελεί η υπόθεση του Κρίστιαν Ντάντε. Ο Ντάντε καταδικάστηκε με προσωρινή κράτηση και φυλάκιση και παρέμεινε στις Φυλακές Κορυδαλλού για συνολικά 692 ημέρες. Η υγεία του κλονίστηκε λόγω των συνθηκών φυλάκισης του, όσο και εξαιτίας του άγχους από την άδικη φυλάκιση του. Ακολούθως, η ολιγωρία των σωφρονιστικών οργάνων να φροντίσουν για την άμεση διακομιδή του σε νοσοκομείο, παρά τις συνεχείς παρακλήσεις του και εν συνεχεία λόγω της παράνομης μεταχείρισης του ως λαθρομετανάστης κρατούμενος και της πλήρους αδιαφορίας και των λανθασμένων χειρισμών των ιατρών του νοσοκομείου να προβούν σε άμεση αντιμετώπιση και θεραπεία της πάθησης του οδήγησε στον θάνατο του.

Μάλιστα όντας κρατούμενος στο συγκεκριμένο σωφρονιστικό κατάστημα και ΕΝΩ ΕΙΧΕ ΑΘΩΩΘΕΙ ΠΑΝΗΓΥΡΙΚΑ με την τελεσίδικη απόφαση του Πενταμελούς Εφετείου Αθηνών, οδηγήθηκε ως λαθρομετανάστης και κρατούμενος στο Γενικό Νοσοκομείο «Τζάνειο» και από ιατρικό σφάλμα και κατά παράβαση του Ιατρικού Κώδικα σε συνδυασμό με την πλήρη αδιαφορία των ιατρών και τα συνεχή ιατρικά λάθη απεβίωσε.

Όμοιες υποθέσεις σαν του κ. Ντάντε υπάρχουν ,παρόλο που δεν έχουν γίνει ευρέως γνωστές. Είναι απαράδεκτο, σε μια ανεπτυγμένη χώρα όπως η Ελλάδα το σωφρονιστικό σύστημα να λειτούργει με τέτοιο τρόπο, ώστε να μην καλύπτει τα δικαιώματα υγείας και προστασίας των κρατούμενων. Δυστυχώς είναι απαραίτητο εν έτει 2019 να επισημάνουμε ότι η φυλακή είναι ένα μέσω αναμόρφωσης και όχι τιμώρησης.

*Δικηγόρος Παρ’ Αρείω Πάγω

για το άρθρο πατήστε εδώ

Πως θα λειτουργήσει η ηλεκτρονική πλατφόρμα για την προστασία της Ά κατοικίας – Η Κ. Φραγκάκη στην ΕΡΤSHOW MORE

Κ. Φραγκάκη Δ. Μάρκος και Κ. Παντός στον REAL FM για την υπογεννητικότητα, τα δικαιώματα της μητέρας και την εξωσωματική γονιμοποίηση

Οι εισπρακτικοί μηχανισμοί της Εφορίας ανεβάζουν ταχύτητα στις κατασχέσεις με στόχο την είσπραξη παλαιών αλλά και νέων ληξιπρόθεσμων οφειλών.

Σύμφωνα με τα στοιχεία της Ανεξάρτητης Αρχής δημοσίων Εσόδων (ΑΑΔΕ) το πρώτο τετράμηνο τους έτους ήρθαν αντιμέτωποι με τααναγκαστικά μέτρα της Εφορίας 37.102 οφειλέτες με ληξιπρόθεσμα χρέη στην Εφορία ενώ οι εισπράξεις από παλαιά ληξιπρόθεσμα ανήλθαν στα το ίδιο διάστημα στα 1,16 δις. ευρώ και από νέα στα 481 εκατ. ευρώ.

«Συνολικά η Εφορία έχει βάλει «χέρι» σε 1.205.540 λογαριασμούς για την είσπραξη ληξιπρόθεσμων οφειλών ενώ άλλοι 1.826.157 φορολογούμενοι βρίσκονται ένα βήμα πριν την κατάσχεση των τραπεζικών τους λογαριασμών» τόνισε η κυρία Φραγκάκη.

Με τα νέα ληξιπρόθεσμα χρέη να αυξάνονται με ιλιγγιώδεις ρυθμούςπερισσότεροι από 100.000 φορολογούμενοι εκτιμάται ότι έχουν κάνει αίτηση προκειμένου να ρυθμίσουν τα χρέη τους σε έως 120 δόσεις.

«Μόνο το πρώτο τετράμηνο οι ληξιπρόθεσμες οφειλές προς της Εφορία ξεπέρασαν τα 2,9 δισ. ευρώ ενώ οι φορολογούμενοι που δεν πληρώνουν έγκαιρα τις φορολογικές τους υποχρεώσεις ανέρχονται σε 3.913.465» ανέφερε χαρακτηριστικά η δικηγόρος.

Οι ληξιπρόθεσμες οφειλές προς την Εφορία έφτασαν τα 776 εκατ. ευρώ τον Ιανουάριο, αυξήθηκαν δραματικά κατά 1.371 εκατ. ευρώ τον Φεβρουάριο, τον Μάρτιο προστέθηκαν άλλα 489 εκατ. ευρώ ενώ τον Απρίλιο έμειναν απλήρωτοι φόροι ύψους 265 εκατ. ευρώ. Συνολικά οι ληξιπρόθεσμες οφειλές προς την Εφορία ανέρχονται στα 104,3 δισ. ευρώ εκ των οποίων τα 18,4 εκατ. ευρώ έχουν χαρακτηρισθεί ως ανεπίδεκτα είσπραξης, δηλαδή φόροι που δεν πρόκειται ποτέ να μπουν στα κρατικά ταμεία, με αποτέλεσμα το πραγματικό ληξιπρόθεσμο χρέος προς την εφορία να ανέρχεται στα 58,8 δισ. ευρώ.

Σύμφωνα με στοιχεία από την έκθεση του Γραφείου Προϋπολογισμού του Κράτους της Βουλής από το σύνολο των οφειλετών στην Εφορίατο πρώτο τρίμηνο του έτους που ανέρχονται σε 3.940.098 φορολογούμενους οι 2.137.009 χρωστούν στην Εφορία έως 500 ευρώ, περίπου 40.850 περισσότεροι σε σχέση με το αντίστοιχο τρίμηνο του 2018. Επίσης περισσότεροι από 1,5 εκατομμύριο φορολογούμενοι χρωστούν στην εφορία από 500 έως 10.000 ευρώ. Αξιοσημείωτο είναι το στοιχείο ότι από το σύνολο του ληξιπρόθεσμου χρέους προς την εφορία ύψους 104,3 δισ. ευρώ το ποσό που έχει ρυθμιστεί ανέρχεται στα 3,4 δισ. ευρώ.

Για τα νούμερα αυτά η κυρία Φρακάκη είπε «Τα στοιχεία αυτά είναι αποκαλυπτικά για τον μεγάλο αριθμό των φορολογούμενων που ζουν πλέον υπό το βάρος των κατασχέσεων».

Σύμφωνα με αυτά τα στοιχεία, στο τέλος του 2015 οι φορολογούμενοι, φυσικά και νομικά πρόσωπα, στους οποίους η Εφορία είχε επιβάλει μέτρα αναγκαστικής είσπραξης ανέρχονταν σε 695.074. Αντιθέτως το γεγονός ότι μόνο περί τις 100.000 αιτήσεις έχουν γίνει για την ένταξη στις 120 δόσεις αποδεικνύει το γεγονός ότι οι φορολογούμενοι διάγουν μεγάλη ένδεια με αποτέλεσμα να μην μπορούν να βρουν ούτε τα χρήματα για τις δόσεις. Πρέπει δε να επισημανθεί ότι προκειμένου κάποιος να ενταχθεί στη ρύθμιση πρέπει εντός 3 ημερών να πληρώσει τη πρώτη δόση ενώ να είναι ρυθμισμένες και οι τρέχουσες φορολογικές του υποχρεώσεις.

Σύμφωνα με την κυρία Φραγκάκη «Οι φορολογούμενοι ζουν με μπλοκαρισμένους τους τραπεζικούς τους λογαριασμούς, με παγωμένα τα περιουσιακά τους στοιχεία και ένα χρέος προς την Εφορία να φουσκώνει μέρα με την ημέρα λόγω των υπερβολικών φόρων».

Η κυρία Φραγκάκη επισημαίνει τα κυριότερα μέτρα αναγκαστικής είσπραξης που εφαρμόζει η φορολογική διοίκηση:

«Παρά το μπαράζ των κατασχέσεων η Εφορία έρχεται αντιμέτωποι σε πολλές περιπτώσεις είτε με άδειους τραπεζικούς λογαριασμούς είτε με λογαριασμούς τους οποίους οι φορολογούμενοι έχουν δηλώσει ως ακατάσχετους προστατεύοντας χρηματικά ποσά έως 1.250 ευρώ. Επίσης, δεν είναι λίγες οι περιπτώσεις μάλιστα που η Εφορία βρίσκει λίγα ευρώ για να κατασχέσει» ανέφερε χαρακτηριστικά.

Η κυρία Φραγκάκη σημειώνεται ότι βάσει της σχετικής νομοθεσίας «για να μπορέσει ένας φορολογούμενος να άρει τις κατασχέσεις θα πρέπει είτε να έχει εξοφληθεί το ποσόν για το οποίο εκδόθηκε το κατασχετήριο είτε να έχει ρυθμίσει την οφειλή του και σωρευτικά να συντρέχουν αρκετοί λόγοι όπως να έχει εξοφλήσει το 50% της αρχικής ρυθμιζόμενης οφειλής, να έχει υποβάλει σχετική αίτηση, να έχει εξετασθεί κατά περίπτωση, η συνδρομή των προϋποθέσεων υπαγωγής στη ρύθμιση και μη απώλειας αυτής, κ.α».

ΓΙΑ ΤΟ ΑΡΘΡΟ ΠΑΤΗΣΤΕ ΕΔΩ https://www.newsbomb.gr/synenteyxeis/story/991461/katerina-fragkaki-sto-newsbomb-gr-h-eforia-anevazei-taxytita-stis-katasxeseis?fbclid=IwAR1Gt0aBfM5_hk5_rk2KJXPHKgHXsnv0Bm6HIKRAf6TItbFX7FkhKiWWaEc